Jangka Waktu Penerbitan SKP atas Restitusi Bisa Ditangguhkan, Berikut Alasannya

Rizal Lumban Gaol

22 Maret 2023

unsplash

unsplashDalam hal jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang maka wajib pajak dapat mengajukan permohonan pengembalian pembayaran pajak atau restitusi kepada Direktur Jenderal (Dirjen) Pajak. Mengacu pada ketentuan Pasal 17B UU KUP, apabila wajib pajak melakukan permohonan restitusi maka akan dilakukan pemeriksaan. Adapun atas pemeriksaan tersebut, Dirjen Pajak harus menerbitkan surat ketetapan pajak (SKP) paling lama 12 bulan permohonan restitusi diterima. Namun, terdapat kondisi penerbitan SKP dapat ditangguhkan. Hal tersebut diatur dalam Peraturan Pemerintah Nomor 50 Tahun 2022 (PP 50/2022).

Penangguhan SKP Restitusi akibat Pembatalan

Hasil pemeriksaan terhadap wajib pajak adalah diterbitkannya SKP. SKP harus diterbitkan sesuai dengan ketentuan perpajakan yang berlaku. Apabila tidak sesuai dengan prosedur serta tata cara yang berlaku, SKP tersebut akan dianggap cacat hukum sehingga tidak dapat dianggap sebagai produk hukum yang sah.

Ketentuan Pasal 36 huruf d UU KUP mengatur bahwa penerbitan SKP tanpa penyampaian surat pemberitahuan hasil pemeriksaan (SPHP) dan/atau pembahasan akhir hasil pemeriksaan, dapat dibatalkan. Pembatalan dapat dilakukan secara jabatan oleh Dirjen Pajak ataupun berdasarkan permohonan wajib pajak.

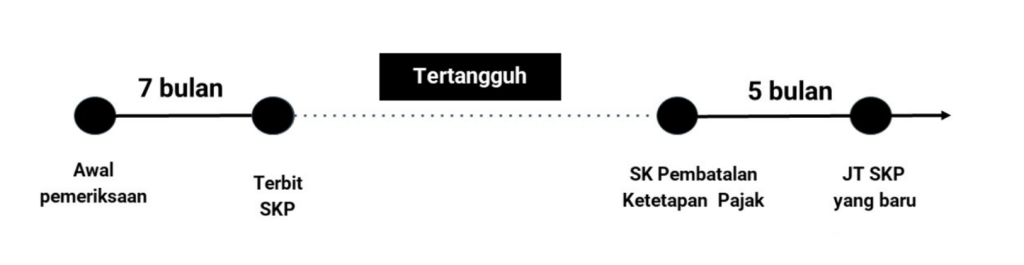

Mengacu Pasal 18 ayat 3 PP 50/2022, apabila SKP yang dibatalkan berkaitan dengan restitusi, jangka waktu penerbitan SKP 12 bulan sesuai Pasal 17B ayat 1 ditangguhkan. Penangguhan dihitung sejak tanggal terbit SKP yang dibatalkan sampai dengan tanggal terbit SK Pembatalan. Berikut adalah ilustrasi penerbitan SKP yang tertangguh.

PT ABC melaporkan SPT Tahunan Badan tahun pajak 2022 dengan kondisi Lebih Bayar (LB). Adapun atas kelebihan bayar tersebut, PT ABC mengajukan permohonan restitusi kepada DJP pada 1 April 2023 bersamaan dengan pelaporan SPT Tahunan Badan. DJP kemudian melakukan pemeriksaan terhadap pelaporan SPT Tahunan Badan PT ABC selama 7 bulan sampai dengan diterbitkannya SKP pada 31 Oktober 2023. Namun, SKP tersebut diterbitkan tanpa adanya penyampaian SPHP kepada PT ABC. PT ABC kemudian mengajukan permohonan pembatalan SKP sebagaimana diatur dalam Pasal 36 huruf d UU KUP pada 30 November 2023 karena dianggap sebagai produk hukum yang cacat formil. Permohonan tersebut kemudian dikabulkan dengan diterbitkannya SK Pembatalan ketetapan pajak pada 31 Januari 2024, sehingga atas penerbitan SKP tersebut dibatalkan seluruhnya.

Lebih lanjut sesuai dengan ketentuan pasal 18 PP 50/2022, Dirjen Pajak harus menerbitkan kembali SKP yang baru akibat pembatalan tersebut. Jangka waktu penerbitan SKP adalah paling lambat 5 bulan sejak SK Pembatalan ketetapan pajak diterbitkan, yaitu 30 Juni 2024.

Penangguhan SKP Akibat Putusan Gugatan

Dalam hal terdapat Putusan Gugatan atas SKP yang diterbitkan tidak sesuai dengan prosedur dan tata cara yang berlaku, DJP setelah menerima Putusan Gugatan tersebut akan menindaklanjuti Putusan Gugatan dengan menerbitkan kembali SKP sesuai dengan prosedur.

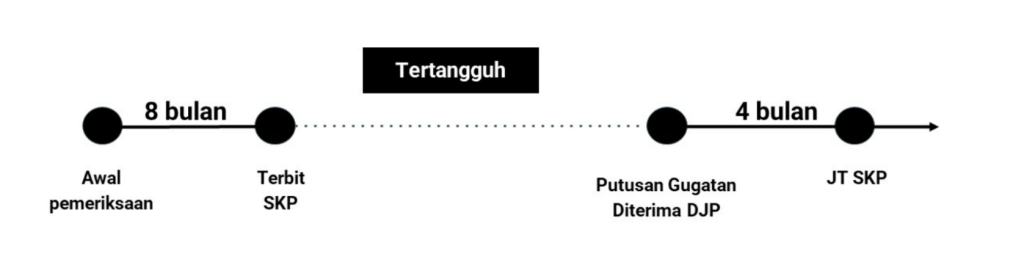

Serupa dengan pembahasan sebelumnya, putusan Gugatan yang berkaitan dengan SKP restitusi menangguhkan jangka waktu penerbitan SKP yang diatur pada Pasal 17B UU KUP. Penangguhan terhitung sejak tanggal diterbitkan SKP yang diajukan gugatan sampai dengan Putusan Gugatan diterima oleh DJP. Adapun penangguhan tersebut diilustrasikan sebagai berikut.

Pada Masa Pajak Mei 2022, PT XYZ melaporkan SPT Masa PPN dengan kondisi Lebih Bayar (LB). Adapun atas kelebihan bayar tersebut, PT XYZ mengajukan permohonan restitusi kepada DJP pada 30 Juni 2022. DJP kemudian melakukan pemeriksaan terhadap pelaporan SPT Masa PPN PT XYZ selama 8 bulan sampai dengan diterbitkannya SKP pada 28 Februari 2023. Namun, atas pemeriksaan tersebut dilakukan tanpa penerbitan Surat Perintah Pemeriksaan (SP2) sehingga penerbitan SKP yang telah diterbitkan tidak sesuai dengan prosedur atau tata cara yang diatur dalam ketentuan peraturan perundang-undangan di bidang perpajakan. Atas dasar itu, PT XYZ kemudian mengajukan gugatan kepada pengadilan pajak pada 13 Maret 2023 karena SKP tersebut dianggap sebagai produk hukum yang cacat formil. Adapun atas permohonan tersebut dikabulkan oleh pengadilan pajak dengan diterbitkannya putusan gugatan yang diterima oleh DJP 30 Mei 2023, sehingga atas penerbitan SKP tersebut dibatalkan seluruhnya.

Sesuai dengan ketentuan pasal 41 PP 50/2022, DJP harus menindaklanjuti Putusan Gugatan tersebut dengan menerbitkan kembali SKP yang baru. Jangka waktu untuk menerbitkan SKP yang baru adalah selama 4 bulan sejak Putusan Gugatan diterima yaitu mulai tanggal 30 Mei 2023 dan paling lambat 29 September 2023.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Pembetulan SPT: Batas Waktu dan Sanksi

Tax Alert06 Maret 2024